让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

开云app在线 公考“三巨头”再洗牌

界面新闻记者|查沁君

在行业合座回暖与分化加重的配景下,公考培训“三巨头”——华图、中公教师、粉笔,近日交出了2025年度“得益单”。

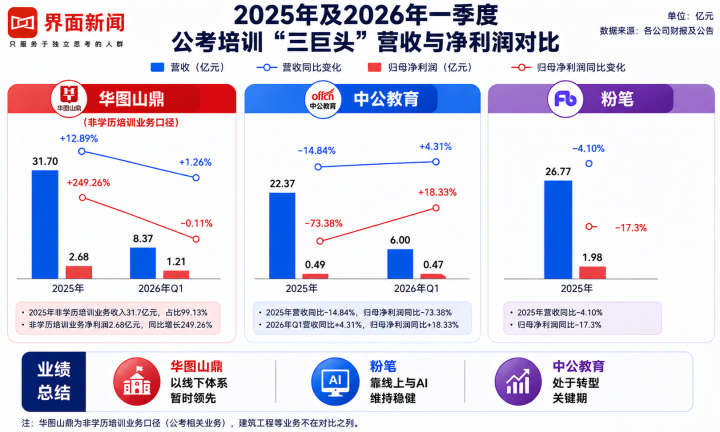

新财报给出了一个更明晰的排位:华图以约31.7亿元非学历培训营收、2.68亿元净利润暂居第一;粉笔以26.77亿元营收、2.81亿元经调养净利润守住盈利才能上风;中公教师则在履历深度调养后,收入体量回落至22.37亿元,但已连气儿第两年盈利,进入确立通谈。

如若用一句话空洞刻下形式:华图在范围与线下寄托上起先,粉笔在盈利与线上才能上更稳,中公则仍在“重建期”,但反弹信号明确。

不外,与中公巅峰期间百亿范围比较,刻下头部机构的体量仍显松开。一个更贫穷的变化是:行业不再是简便的头部竞争,而是在散布与重构之间扭捏,新的竞争逻辑正在酿成。

AI成为“标配”

如若说夙昔公考培训机构的竞争中枢是“师资+渠谈”,那么2025年之后,一个更一致的标的也曾出现:AI不再是可选项,而是三家同期押注的“基础设施”。

但三家的旅途并不疏导。

华图的AI布局更偏“系统工程”。公司支持东谈主工智能一级部门,将AI镶嵌“备课—教化—熟悉—锻真金不怕火—评价—处理”六大方法。

从推行哄骗看,AI主要承担两类功能:一是提效器具,如AI排课、AI质检、AI申论删改;二是寄托增强,如AI口试点评等可径直面向学员收费的家具。

这沿门道的中枢逻辑很明确:用AI放大线下寄托才能,而不是替代线下。在其面授收入占比仍逾越90%的情况下,AI更像是“效能杠杆”。

“AI关于教师行业的赋能不再只是是一般的辅助器具,逐渐重构了教化、教研、运营的全经过。”华图山鼎在财报中暗意。

该公司觉得,行业竞争的关键已从单纯的流量赢得转向垂直领域高质地数据的蕴蓄与算法模子的迭代,具备海量题库、学员作答数据和优质教研恶果的企业,能够通过东谈主机协同大幅教化东谈主效,质问角落资本。

比较之下,线上起家的粉笔AI旅途更“互联网化”。

其以自研奇迹教师垂类大模子为底座,构建了好意思满的AI家具矩阵,包括AI刷题系统、AI口试点评课程、AI佳构班等。AI不仅镶嵌学习过程,还径直成为课程形态自身。

一个关键变化是:AI正在成为粉笔赢得用户和改革用户的进口。

举例,AI大班课承担低资本获客功能,再向高客单价小班课改革。这使其在用户范围浩大(MAU约910万)的情况下,仍能优化收入结构。

骨子上,粉笔在作念的是:用AI重作念一遍线上奇迹教师家具。

其功绩敷陈傲气,2026年粉笔会不绝加快在线AI类课程的拓荒速率,包括加快激动上线教师类特地他相关科意见笔试AI课程,口试AI系统班将是2026年公司利润的贫穷驱能源。

由于粉笔的AI课程尚处于初期,其一定进程上拖累了2025年功绩。AI刷题系统班的单价较低,天然扩大了大班培训课的用户范围,但拉低了该业务的收入范围。

在资本方面,对AI的参预导致全年研发参预同比增长10.6%,云存储服务费同比增长68.4%,销售参预同比增长2.1%(主要用于AI家具生意化)。

中公的AI旅途则更带有昭彰“转型意味”。

其推出AI服务学习机,将奇迹测评、岗亭匹配、备考学习等整合进硬件进口,并重迭AI申论删改、AI东谈主岗匹配等功能,试图打造“AI+服务服务”的闭环。

以AI东谈主岗匹配为例,可基于用户简历与岗亭库数据,及时推送可报考岗亭并展望匹配度。公司岗亭库每天接入300余条公告,新增一万余个岗亭,酿成数据壁垒。

与华图、粉笔不同,中公不仅在作念AI器具或课程,开云(中国)KaiYun体育官网而是在尝试一个更大的命题:把AI变成运动“学习—服务”的平台进口。

将学习机与AI耳机等AI硬件进口,与线下课程买通,酿成“硬件+服务”模式。这些AI才能被打包进正价课程后,也带来溢价空间。AI服务学习机基础版售价4999元起,专科版与超强版价钱最高达2.62万元,对应不同层级服务服务。

这一模式的风险和念念象力一样昭彰——硬件是否能成为刚需,仍有待市集考证。

合座来看,三家的共鸣是明晰的:AI也曾从辅助器具,变为决定效能、家具形态以致生意模式的关键变量。

但不对一样存在:华图通过AI服务线下体系,粉笔通过AI重构线上家具,中公则将AI视为新业务进口。这也预示着,下一阶段竞争不会只发生在“是否有AI”,而在于AI若何镶嵌业务中枢。

谋略旅途分化

如若说AI是三家的“最大共鸣”,那么在更底层的谋略逻辑上,分化正在赶快拉大。

华图的政策不错空洞为一句话:押注线下。其最中枢动作是推动“地市基地”建设——2025年已落地70多个基地,畴昔蓄意扩展至320个,提供“食宿学一体”的封锁式备考环境。

背后的变化来自需求端。

跟着招录竞争执续加重,学员备考周期昭彰拉长,从夙昔的短期冲刺,转向数月以致更万古辰的系统备考。同期,越来越多考生不再鸠合于一线或省会城市,而是选拔返乡备考,带动课程寄托场景向三四线城市搬动。

在这一趋势下,传统“城市网点+短期班”的模式逐渐失效,拔帜树帜的是对长周期、千里浸式学习环境的需求——这径直推高了对线下寄托才能的条目。

华图的应付面目是,开云app将其在省会城市已考证老练的“长周期基地班”复制到地市。依托宇宙1000多个网点(障翳近300个地市及600余个县区),华图将地市基地当作寄托中枢节点,酿成障翳更广区域的学习网罗。

与之配套的,是组织结构的同步重构。

华图将总部转型为“赋能型中台”,长入教研圭臬、本事平台与品牌体系;省级分校转向区域合营;而地市校区则成为颓唐核算的谋略单位,径直承担招生与寄托连累。

这种结构的变化,骨子上是将决议与推广前移至一线,以教化反映速率与运营效能。欺压2025年,其寄托东谈主员占比已达65%,用户净保举值(NPS)同比教化3.6个百分点。

粉笔则走了一条险些相背的旅途:自从2020年线下业务多量赔本、赶快松开之后,粉笔再未大幅膨胀线下业务,面前以线上为主,在不休优化收入结构。

一方面,通过AI课程扩大大班课范围,杀青低资本获客;另一方面,推动小班课占比教化至约65%,强化高客单价业务。

中公的旅途最为复杂,也最具“确立+转型”双重特征。

夙昔几年,其履历了大范围松开,从激进膨胀转向“以盈利为中枢”。而2025年头始,又再行启动膨胀(新增135个教化点),并激动处理年青化与分校闲隙盈亏机制。

界面新闻获悉,2025年,中公教师完成近十年来最大范围东谈主事调养,省级分校处理层全面年青化,并推论自收自支机制,薪酬与利润方针径直挂钩,强化谋略连累。

一位接近公司东谈主士向界面新闻线路,里面实行愈加严格的探员体系,处理趋严,同期果敢启用新东谈主,多量95后进入分校处理层,团队推广力昭彰教化。

但更关键的是,它试图跳出公考培训自身,和“服务”绑定。其选定的递次可归纳为两类:一是上前延迟,推出头向大一、大二等学年段受众的奇迹狡计课程;二是向后延迟,指向服务与再服务的AI奇迹才能培训。

夙昔,公考培训的用户主要鸠合在大三、大四阶段,以短期冲刺为主;而跟着竞争加重与备考周期拉长,需求初始前移。中公将服务向大一、大二延迟,提供岗亭测评、奇迹狡计与才能老练,再逐渐导入备考方法。

在家具形态上,这种“前移”并非简便课程加多,而是转向“陪跑式服务”。其全周期家具时时以“硬件进口+服务团队+课程体系”的组合呈现,举例以学习机当作进口,重迭永远服务与学习狡计,高端家具客单价已达两万元级别。

骨子上,这一模式的变化在于:从一次性寄托,转向永远绑定用户。

在服务链条的另一端,中公则向服务端延迟。跟着毕业生范围执续高位运行、服务竞争加重,单一公考培训已难以障翳全部需求,奇迹才能培训成为新的增漫空间。中公董事长李永新在近期公开暗意:“AI莫得杀死责任,但AI杀死了冉冉学的权益。”

这一判断背后,是其对服务市集变化的中枢假定:企业更倾向“入职即能产出”的东谈主才;学徒制与永远培养正在被压缩;AI才能正在成为新的用东谈主门槛。

在此配景下,中公推出AI奇迹才能平台“新希天才”,试图切入“服务前老练”方法。从模式上看,该平台强调“短周期+强实战”,课程标的也昭彰偏向岗亭才能,如AI+电商运营、AI+内容创作、AI+用户增长等,试图裁减从学习到服务的改革旅途。

但需要看到的是,这沿门道的难度也权贵高于传统培训业务。

比较华图对线下寄托的强化、粉笔对线上家具的优化,中公的转型意味着进入一个更等闲的竞争场域——不仅要面临同业,还要面临各样奇迹教师平台、妙技培训机构乃至互联网招聘与教师公司。

合座来看,从三家旅途来看,一个更深层的变化正在发生:夙昔,公考培训的竞争,骨子是范围与渠谈竞争;当今正转向寄托才能、本事才能与服务链条的综合竞争。

短期看,华图凭借线下体系暂时起先;粉笔依靠线上与AI保管端庄;中公则处于确立与转型的关键阶段。但永远来看,竟然的分水岭可能不在于谁的营收更高,而在于谁能把“上岸培训”,升级为“服务才能服务”。

当AI初始重塑用东谈主逻辑,当服务概略情趣执续存在,公考培训的范围正在被突破,而“三巨头”的下一轮较量,大概不再发生在科场开云app在线,而是在更弘远的服务市集。

皇冠体育(CrownSports)官网 备案号:

备案号: